経営環境の急速な変化により不確実性が高まる中、経営の健全性を確保し、持続的かつ安定的にサービスを提供していくためには、さまざまなリスクを把握し、適切に管理していくことが必要です。当基金では、リスク管理を経営の重要課題の一つとして位置付け、リスク管理の充実・強化に取り組んでいます。

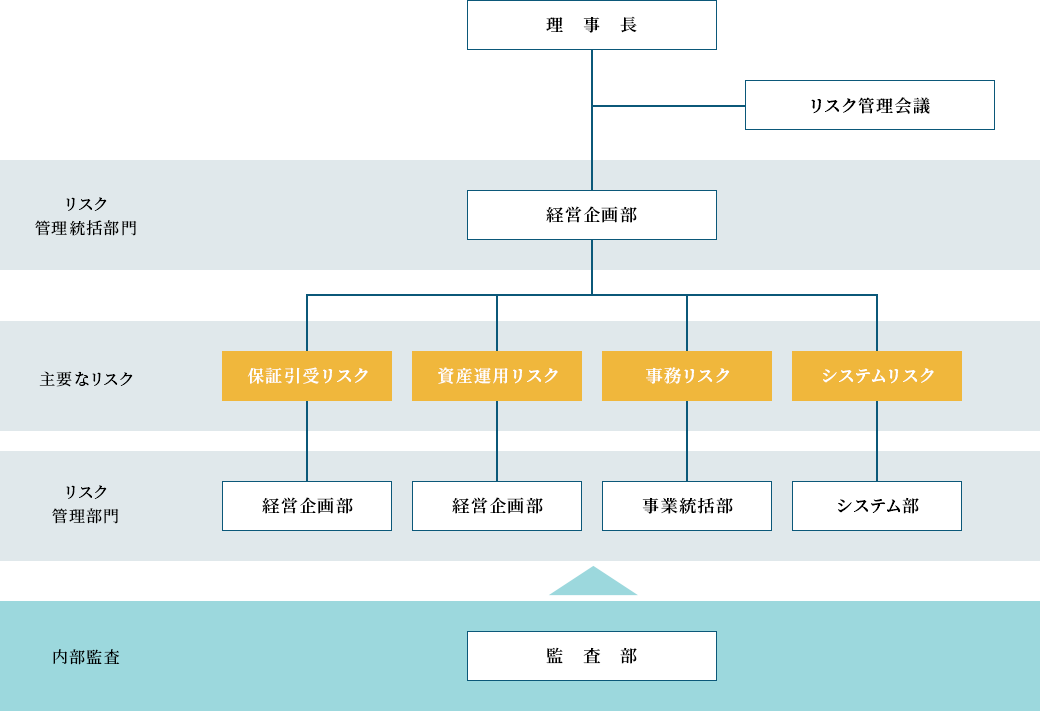

リスク管理にあたっては、当基金が抱えるリスクの種類と内容を明確にしたうえで、それぞれのリスクについて管理部門を定めるとともに、すべてのリスクを総合的に管理する統括部門および組織横断的な審議機関としてリスク管理会議を設置する等、全社的なリスク管理体制を整備しています。また、リスク管理に関して、「計画」「運用」「内部監査」「マネジメントレビュー(経営層による見直し)」のPDCAサイクルを組織的かつ継続的に実施することによって、リスク管理能力の継続的な是正、改善を図っています。

保証引受リスクとは、経済環境等の変化により、延滞の発生率が保証料率設定時の予測に反して大きく変動し、代位弁済金の支払いが増大するリスクです。保証を業とする機関として、適正な収益を確保するために、単に極小化を図るのではなく、適切にコントロールしなければならないリスクです。

当基金では、保証引受審査を担当する部門として独立した保証審査部を設置し、公正で厳格な審査を行っています。また、各種研修の実施、資格取得の奨励等により審査担当者の育成を図り、審査能力の強化にも努めています。

保証引受にあたっては、過去の実績データを基にして構築した自動審査システム(貸付内容・申込人の属性等を統計的な観点から評価するスコアリングモデルと、基金の審査ノウハウに基づく審査ルールを組み合わせて判定するシステム)を審査担当者の手動審査により補完することで、統計手法に基づく合理的な視点とお客さま個々の特性を踏まえた視点から、きめ細かい審査を行っています。また、高額な住宅ローンの審査にあたっては、不動産評価会社等の第三者による評価を取得し、客観性を高めることにより審査の安定性を確保するとともに、常勤理事で構成する「審査会」で協議し恣意性の排除に努めています。

資産運用リスクとは、金利や有価証券等の市場価格の変動により保有資産の価値が下落するリスクです。資産の健全性を維持し、安定的な収益を確保するために適切にコントロールしなければならないリスクです。

当基金では、将来にわたり確実に保証履行責任を果たすため、運用対象を元本の回収が確実な国債等の安全資産に限定しています。また、金利変動の影響を抑制するため、残存期間を分散して保有しています。代位弁済金の支払いに支障が生じないよう流動性にも十分留意しています。

資産運用にあたっては、規程等により権限や各手続きを明確にするとともに、運用計画に従って実施する等、体制面も整備しています。

事務リスクとは、役職員が正確な事務を怠る、あるいは事故・不正等を起こすことにより、損失を被るリスクです。正確で公正な事務処理こそ信頼の基礎となるものであり、事務リスクは軽減・極小化しなければならないリスクです。

当基金では、規程・要領等の整備により、事務処理手順や権限等の明確化と事務の標準化を推進し、事務ミスの防止に努めています。また、各部門における自主点検および内部監査の定期的な実施により、ルールの遵守状況をチェックし適切な指導を行うことで、事務処理の改善と事故・不正等の防止を図っています。

システムリスクとは、コンピューターシステムの障害、誤作動、または不正使用されることにより損失を被るリスクです。できる限り未然に防止し、万一顕在化した場合は損害の極小化と速やかな復旧を図らなければならないリスクです。

当基金では、故障、障害等に備え、重要なインフラにかかる機器を二重化し、業務継続に必要な情報等のバックアップ体制を整備するとともに、お客さまの情報の漏えいや不正アクセスを防止するため、各種の安全管理措置を講じています。